Z badania platformy Seerio wynika, że w lutym 2026 roku w czterech miastach – Warszawie, Krakowie, Wrocławiu i Trójmieście wzrosła liczba spotkań przypadających na obiekt oraz wskaźnik wykorzystania powierzchni konferencyjnej. W stolicy średnia powierzchnia na wydarzenie zmniejszyła się, w pozostałych miastach – wzrosła. W Trójmieście długość pobytu spadła, we Wrocławiu i Krakowie – wrosła, a w Warszawie – była prawie bez zmian. Poziom rezerwacji na II kwartał jest najwyższy we Wrocławiu.

Warszawa – więcej spotkań, większe wykorzystanie powierzchni, fragmentacja popytu

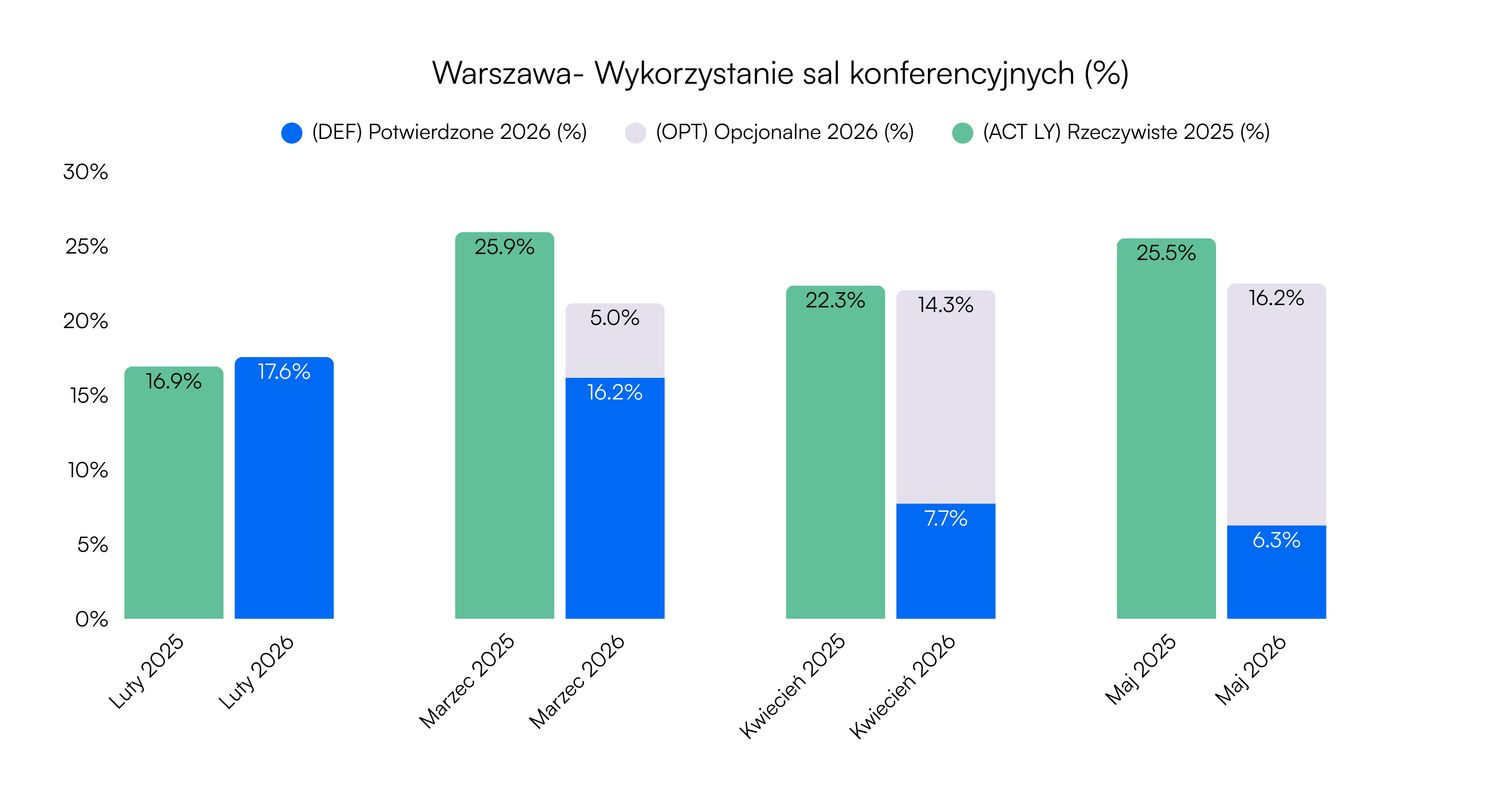

W lutym 2026 roku wskaźnik wykorzystania powierzchni konferencyjnej w Warszawie wzrósł do 17,6 proc. (+3,8% r/r), odwracając tym samym negatywny trend ze stycznia, kiedy to notowano spadek o 9,1 proc.

Zwiększyła się także średnia liczba wydarzeń na obiekt do 22 (+20,7 proc. r/r), co stanowi wyraźny sygnał ożywienia aktywności rynkowej. Średnia powierzchnia na wydarzenie zmniejszyła się do 241 m² (r/r). Więcej organizowanych wydarzeń przy mniejszej średniej powierzchni wskazuje na fragmentację popytu i dominację mniejszych formatów spotkań.

Lead time (wyprzedzenie, z jakim klienci planują wydarzenie) skrócił się do 56 dni (r/r), Warszawa to jedyne miasto spośród analizowanych z ujemną zmianą tego wskaźnika, co sygnalizuje wzrost udziału rezerwacji last-minute.

Długość pobytu wyniosła 1,8 dnia (+1,9 proc. r/r) i ten wskaźnik jest stabilny, niewykazujący istotnych zmian względem roku poprzedniego.

Na marzec potwierdzone rezerwacje (DEF) wynoszą 16,2 proc. wobec końcowego wyniku roku poprzedniego (ACT LY) 25,9 proc., a rezerwacje opcjonalne (OPT) dodają 5,6 proc. – łączny pipeline 21,8 proc. pozostaje znacząco poniżej ubiegłorocznego poziomu realizacji.

Kwiecień pokazuje 7,7 proc. potwierdzonych rezerwacji vs 22,3 proc. ACT LY, z rezerwacjami wstępnymi dodającymi 14,3 proc. – łącznie 22,1 proc., co przy ubiegłorocznym wyniku daje minimalną różnicę, jednak wysoki udział rezerwacji opcjonalnych stanowi realne ryzyko luki. Maj prezentuje 6,3 proc. DEF vs 25,5 proc. ACT LY, z OPT na poziomie 16,2 proc. – łącznie 22,5 proc., przy luce do roku poprzedniego przekraczającej 3 punkty procentowe.

Kraków – wzrost liczby i skali eventów, wzrost powierzchni na wydarzenie

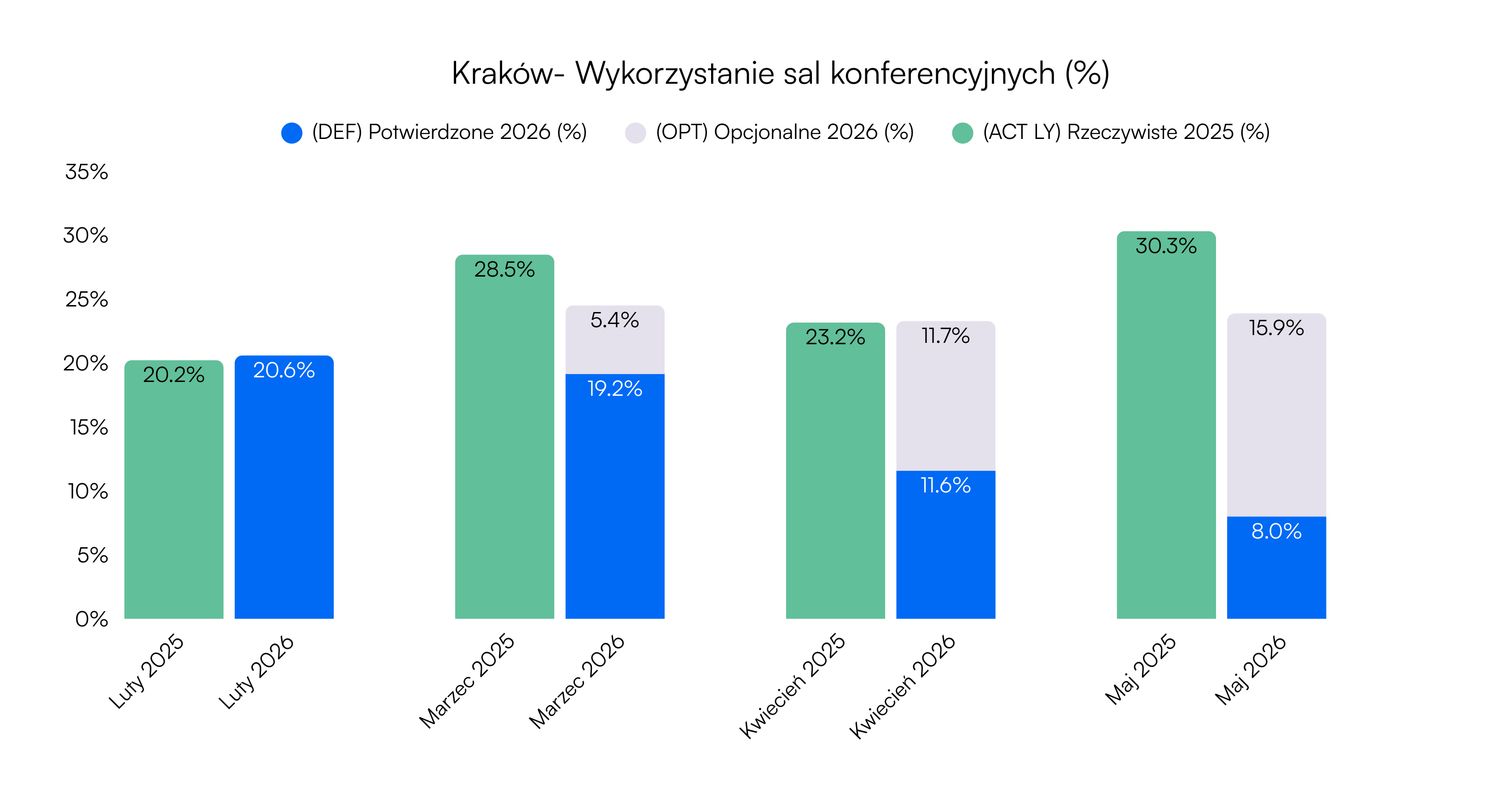

Wskaźnik wykorzystania powierzchni konferencyjnej w lutym 2026 w Krakowie wzrósł do 20,6 proc. (+1,9% r/r), co kontynuuje pozytywny trend zapoczątkowany w styczniu. Średnia liczba wydarzeń na obiekt zwiększyła się do 13 (+18,2 proc. r/r), co oznacza wzrost wolumenu przy rosnącym lepszym wykorzystaniu obiektu i potwierdza realną ekspansję popytu.

Jednocześnie średnia powierzchnia na wydarzenie wzrosła do 444 m² (+24 proc. r/r). Jednoczesny wzrost liczby i skali wydarzeń to najsilniejszy sygnał ekspansji spośród wszystkich analizowanych rynków.

Lead time wydłużył się do 67 dni (+18 proc. r/r), co oznacza najwyższy wzrost tego wskaźnika spośród badanych miast. Potwierdza on rosnącą skłonność klientów do planowania organizacji wydarzeń z wyprzedzeniem. Długość pobytu wzrosła do 2,4 dnia (+21,4 proc. r/r), to drugi najwyższy wynik w kraju, świadczący o rosnącej wartości jednostkowej wydarzeń.

Na marzec 2026 potwierdzone rezerwacje (DEF) wynoszą 19,2 proc. wobec finalnego wyniku roku poprzedniego (ACT LY) 28,5 proc., a rezerwacje opcjonalne (OPT) dodają 5,4 proc. – łączny pipeline 24,5 proc. pozostaje poniżej ubiegłorocznego poziomu, jednak tempo pickup jest solidne.

W kwietniu DEF to 11,6 proc. vs 23,2 proc. ACT LY, z rezerwacjami wstępnymi dodającymi 11,7 proc. – łącznie 23,3 proc., praktycznie wyrównując wynik z roku poprzedniego. Maj prezentuje 8 proc. DEF vs 30,3 proc. ACT LY, z OPT na poziomie 15,9 proc. – łącznie 23,9 proc., przy ACT LY 30,3 proc., co oznacza największą lukę w horyzoncie prognostycznym. Wysoki poziom OPT na maj wskazuje na konieczność intensywnego domykania kontraktów już w marcu.

Wrocław – wzrost liczby i powierzchni wydarzeń, popyt na różne formaty

Wrocław – wzrost liczby i powierzchni wydarzeń, popyt na różne formaty

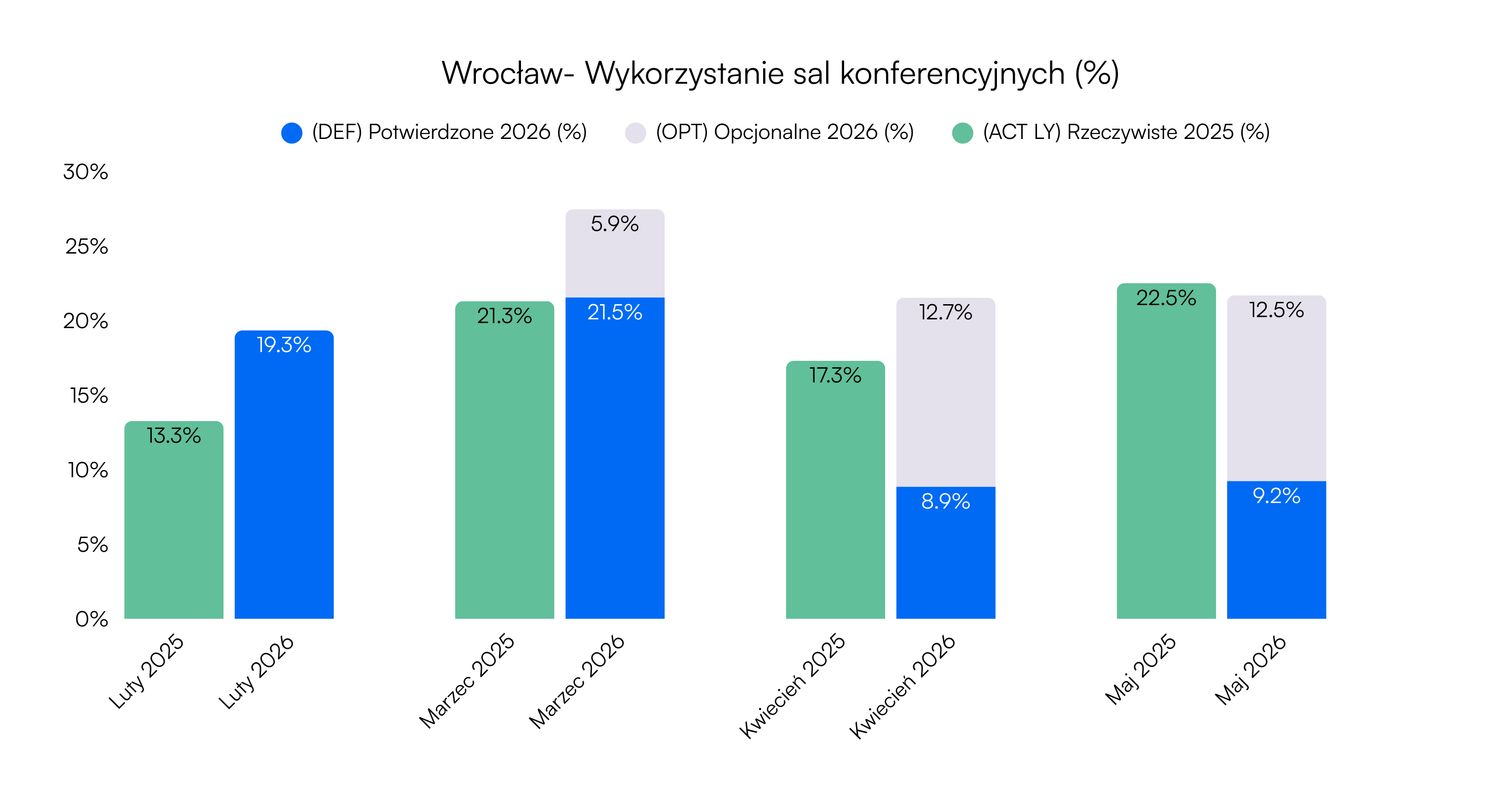

We Wrocławiu wskaźnik wykorzystania powierzchni konferencyjnej w lutym 2026 wzrósł do 19,3 proc. (+45,8% r/r), co stanowi najwyższy wzrost procentowy spośród wszystkich analizowanych rynków, potwierdzający dynamiczną odbudowę segmentu MICE w tym mieście.

Średnia liczba wydarzeń na obiekt zwiększyła się do 18 (+29,3 proc. r/r), a średnia powierzchnia na wydarzenie wyniosła 185 m² (+ 16,7 proc. r/r). Wzrost zarówno liczby, jak i powierzchni wydarzeń wskazuje na szeroką ekspansję popytu obejmującą różne formaty spotkań.

Lead time wyniósł 48 dni (+4,6 proc. r/r) i był najkrótszy spośród badanych miast, lecz rosnący, co sygnalizuje stopniowe wydłużanie horyzontu planowania przez klientów. Długość pobytu osiągnęła 1,6 dnia (+2,5 proc. r/r).

Na marzec 2026 potwierdzone rezerwacje (DEF) wynoszą 21,5 proc. wobec finalnego wyniku roku poprzedniego (ACT LY) 21,3 proc., a rezerwacje opcjonalne (OPT) dodają 5,9 proc. Wrocław jako jedyne miasto, przekracza ACT LY już na poziomie samych potwierdzonych rezerwacji, co czyni go liderem bezpieczeństwa przychodowego w horyzoncie krótkookresowym.

DEF na kwiecień pokazuje 8,9 proc. vs 17,3% ACT LY, z OPT dodającym 12,7 proc., co łącznie daje 21,5 proc., czyli wyraźnie powyżej ubiegłorocznego wyniku. Maj prezentuje 9,2 proc. DEF vs 22,5 proc. ACT LY, z OPT na poziomie 12,5 proc. – łącznie 21,7 proc., co przy ACT LY 22,5 proc. stanowi minimalną lukę.

Poziom rezerwacji Wrocławia na drugi kwartał jest najlepszy spośród czterech analizowanych miast.

Trójmiasto – umiarkowany wzrost przy niskim wolumenie, koncentracja na większych wydarzeniach

Trójmiasto – umiarkowany wzrost przy niskim wolumenie, koncentracja na większych wydarzeniach

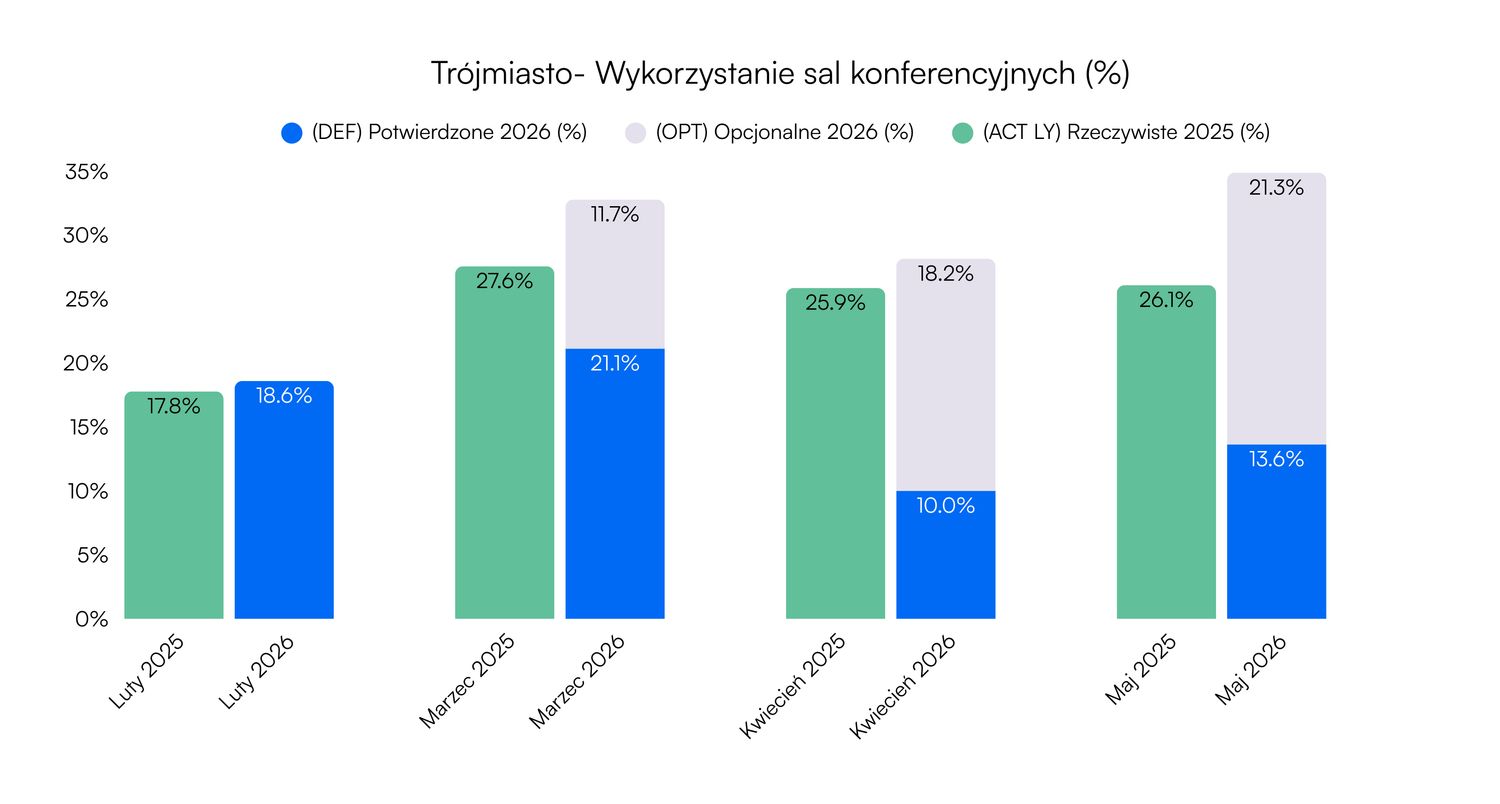

W Trójmieście wskaźnik wykorzystania powierzchni konferencyjnej w lutym 2026 wzrósł do 18,7 proc. (+4,9%r/r), odwracając trend spadkowy z poprzedniego miesiąca (−6,1 proc. w styczniu). Średnia liczba wydarzeń na obiekt wzrosła do 9 (+3,1 proc. r/r), co oznacza umiarkowany wzrost aktywności przy niskim wolumenie bezwzględnym.

Średnia powierzchnia na wydarzenie wzrosła do 170 m² (+8,8 proc. r/r), wzrost powierzchni przy niskim wolumenie wydarzeń sugeruje koncentrację popytu na większych, wydarzeniach, kontynuując trend zidentyfikowany w styczniu.

Długość pobytu spadła do 1,8 dnia (r/r), jest to jedyny rynek z ujemną zmianą tego wskaźnika, co obniża jednostkową wartość wydarzeń.

Lead time wydłużył się do 59 dni (+24,8 proc. r/r) i jest to najwyższy wzrost procentowy spośród wszystkich miast, potwierdzający kontynuację odwrotu od modelu last minute. Mimo to Trójmiasto wciąż operuje z krótszym horyzontem rezerwacyjnym niż Kraków czy Warszawa.

Na marzec 2026 potwierdzone rezerwacje (DEF) wynoszą 21,1 proc. wobec finalnego wyniku roku poprzedniego (ACT LY) 27,6 proc., a rezerwacje opcjonalne (OPT) dodają 11,7 proc. – łączny pipeline 32,8 proc. przekracza ACT LY, jednak wysoki udział OPT generuje istotne ryzyko luki przychodowej w przypadku braku konwersji.

Kwiecień pokazuje 10 proc. DEF vs 25,9 proc. ACT LY, z OPT dodającym 18,2 proc. – łącznie 28,2 proc., powyżej ubiegłorocznego wyniku, lecz ze skrajnie wysokim udziałem opcji. Maj prezentuje 13,6 proc. DEF vs 26,1 proc. ACT LY, z OPT na poziomie 21,3 proc. – łącznie 34,9 proc., co przy ACT LY 26,1 proc. daje nadwyżkę pipeline'u, jednak 61 proc. wartości portfela spoczywa w statusie opcjonalnym.

Trójmiasto notuje najwyższy poziom OPT spośród wszystkich analizowanych miast –aktywne domykanie kontraktów jest priorytetem operacyjnym na kolejne tygodnie.

Luty 2026: Porównanie miast

Luty 2026: Porównanie miast

Seerio to platforma do analizy rynku dla profesjonalistów z branży spotkań, która umożliwia najnowocześniejszy account management, analizy porównawcze i prognozowanie.

Dzięki niezrównanej liczbie danych Seerio eliminuje domysły, sprawia, że decyzje komercyjne są trafniejsze, daje profesjonalistom przewagę konkurencyjną i pomaga im odnieść sukces w swojej pracy.

Zespół Seerio widzimy przyszłość europejskiego rynku spotkań jako taką, w której wszystkie decyzje komercyjne są oparte na danych agregowanych automatycznie, a analizy są prezentowane intuicyjnie i na czas, oferując wszystkim europejskim obiektom zdemokratyzowany dostęp do informacji rynkowych.