Z badania platformy Seerio wynika, że w marcu 2026 roku w Warszawie zmniejszyła się liczba wydarzeń przypadających na obiekt i wykorzystanie powierzchni, ale wzrósł udział rezerwacji last-minute. W Krakowie odnotowano największy spadek wykorzystania powierzchni konferencyjnej, jednocześnie rynek w tym mieście koncentrował się na większych i dłużej trwających wydarzeniach. Inaczej było w Trójmieście, gdzie odnotowano fragmentację popytu i dominację mniejszych formatów spotkań. Trójmiasta dotyczył najwyższy poziom OPT (rezerwacje opcjonalne), a także najwyższy wskaźnik wykorzystania powierzchni, jednak największy wzrost tego wskaźnika odnotowano we Wrocławiu, który miał także najkrótszy lead time.

Warszawa – mniejsze wykorzystanie powierzchni, mniej wydarzeń „na obiekt”, osłabienie popytu

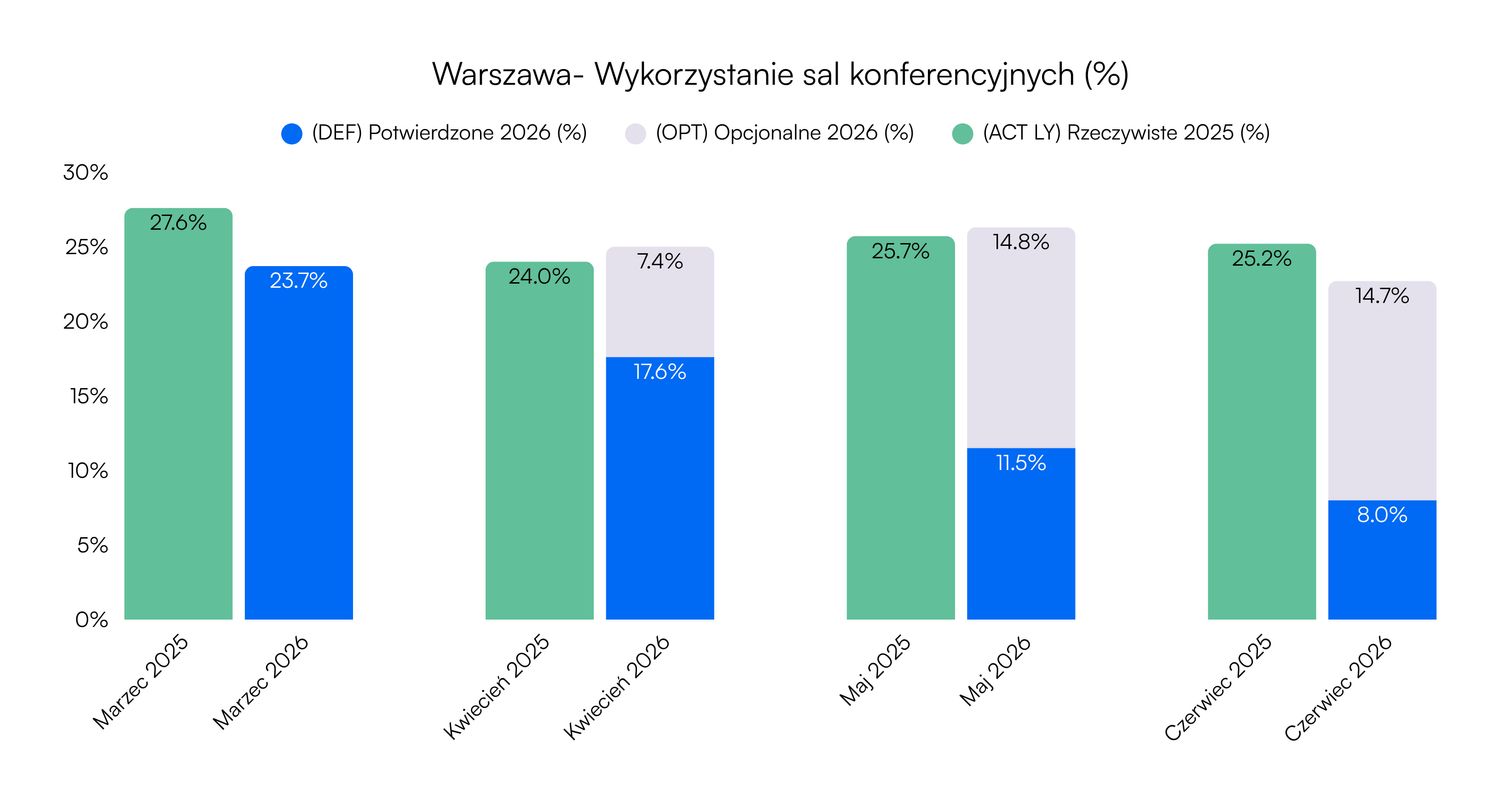

Wskaźnik wykorzystania powierzchni konferencyjnej w Warszawie w marcu 2026 roku wyniósł 23,6 proc. i był niższy o 14,3 proc. w stosunku do marca poprzedniego roku. Zmniejszyła się także do 28 średnia liczba wydarzeń na obiekt, było ich mniej o 11,6 proc. r/r. Wolumen aktywności spada wraz z wykorzystaniem powierzchni, potwierdzając ogólne osłabienie popytu.

Średnia powierzchnia na wydarzenie wyniosła 268 mkw., czyli nieznacznie mniej niż rok wcześniej (o 2,3 proc.). Nieznaczny spadek przy kurczącym się wolumenie wydarzeń sugeruje, że popyt koncentruje się na nieco mniejszych formatach, lecz zmiana ta jest marginalna.

Lead time skrócił się do 62 dni (16,2 proc. r/r), jest to najsilniejszy spadek tego wskaźnika spośród wszystkich badanych miast, co sygnalizuje wyraźny wzrost udziału rezerwacji last-minute. Długość pobytu wyniosła 1,8 dnia (więcej o 0,03 proc. r/r), czyli praktycznie bez zmian względem roku poprzedniego.

Potwierdzone rezerwacje na kwiecień 2026 (DEF) wynoszą 17,6 proc. wobec końcowego wyniku roku poprzedniego (ACT LY) wynoszącego 23,98 proc., a rezerwacje opcjonalne (OPT) dodają 7,4 proc. – łączny pipeline 25 proc. zbliża się do ACT LY. Maj pokazuje 11,5 proc. DEF vs 25,65 proc. ACT LY, z rezerwacjami opcjonalnymi (OPT) dodającymi 14,8 proc. do pipeline’u – łącznie daje to 26,3 proc., minimalnie powyżej ACT LY, lecz dominacja opcji oznacza konieczność szybkiego domykania kontraktów. Czerwiec pokazał 8 proc. DEF vs 25,24 proc. ACT LY, z OPT na poziomie 14,7 proc. – łącznie – 22,7 proc.

Kraków – największy spadek wykorzystania powierzchni, koncentracja na większych wydarzeniach

Kraków – największy spadek wykorzystania powierzchni, koncentracja na większych wydarzeniach

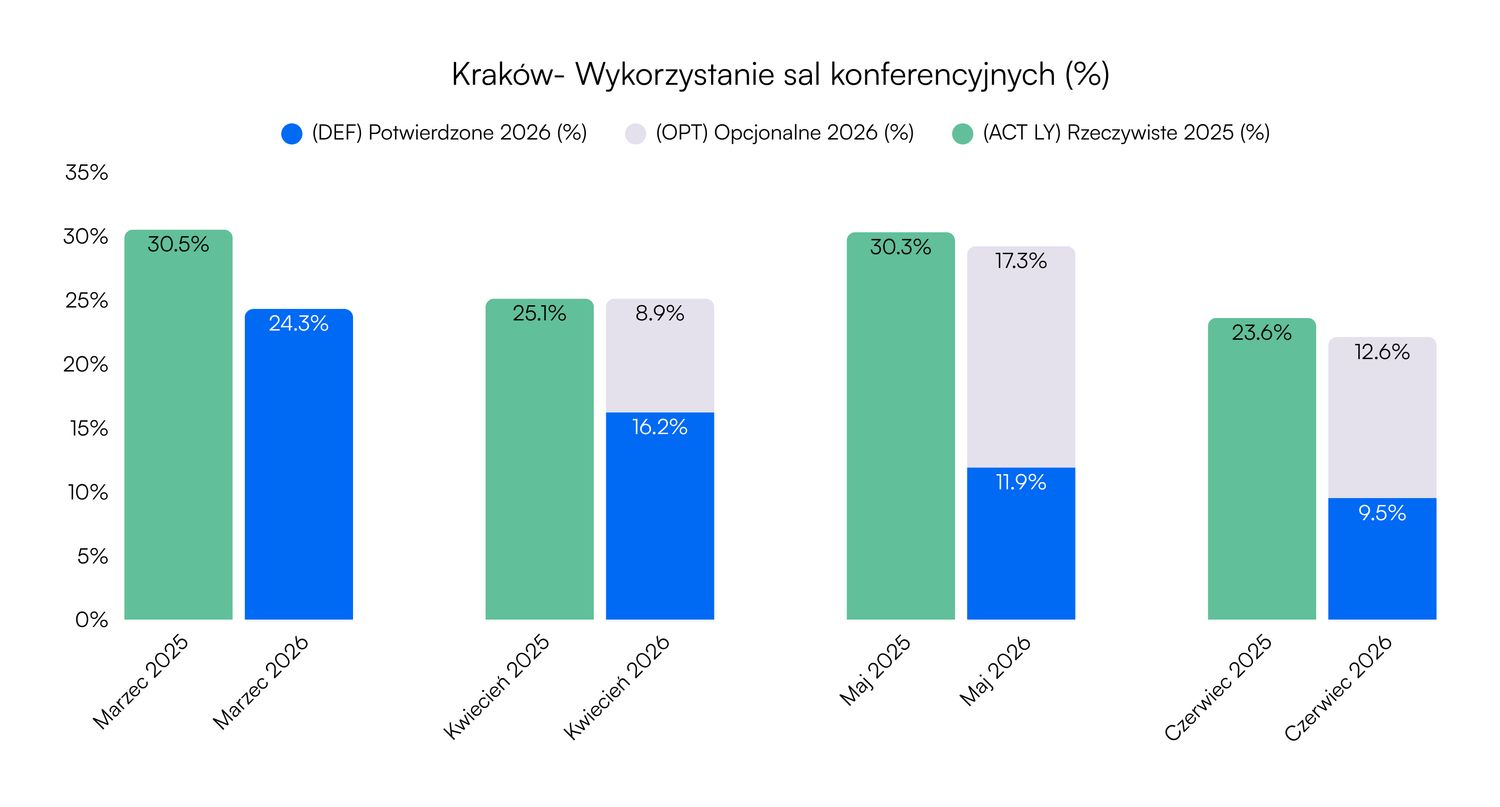

W Krakowie wskaźnik wykorzystania powierzchni konferencyjnej w marcu 2026 wyniósł 24,3 proc., odnotowano tu najgłębszy spadek – o 20,3 proc. r/r spośród wszystkich analizowanych rynków. Widać wyraźne wyhamowanie aktywności po mocnym początku roku. Średnia liczba wydarzeń na obiekt zmniejszyła się do 17 ( −12,7 proc. r/r).

Średnia powierzchnia na wydarzenie wzrosła do 437 mkw. (+9,8 proc. r/r), wzrost skali przy malejącej liczbie wydarzeń wskazuje, że rynek koncentruje się na większych, bardziej wartościowych projektach.

Lead time wyniósł 65 dni i prawie nie zmienił się od roku ubiegłego (+0,9 proc. r/r), co potwierdza utrzymanie strategicznego podejścia do planowania przez krakowskich klientów. Długość pobytu wzrosła do 2,2 dnia (+21 proc. r/r ), jest to najwyższy wzrost tego wskaźnika w kraju, co przekłada się na wyraźnie wyższą wartość przeciętnego kontraktu.

Rezerwacje potwierdzone (DEF) na kwiecień 2026 wynoszą 16,2 proc. wobec końcowego wyniku roku poprzedniego (ACT LY) o wartości 25,13 proc., a rezerwacje opcjonalne (OPT) dodają 8,9 proc., co daje łączny pipeline 25,1 proc., praktycznie wyrównuje ACT LY, jednak przy wysokim udziale opcji aktywna konwersja jest priorytetem. Maj pokazuje 11,9 proc. DEF vs 30,32 proc. ACT LY, z OPT dodającym 17,3 proc. do pipeline’u – łącznie 29,2 proc., przy najwyższym ACT LY spośród analizowanych miesięcy. Czerwiec prezentuje 9,5 proc. DEF vs 23,62 proc. ACT LY, z OPT na poziomie 12,6 proc., co daje łącznie 22 proc., ze znaczącą luką do roku poprzedniego wynoszącą ponad 1,6 pp.

Wrocław – najwyższy wzrost wskaźnika wykorzystania powierzchni, więcej mniejszych wydarzeń, najkrótszy lead time

Wrocław – najwyższy wzrost wskaźnika wykorzystania powierzchni, więcej mniejszych wydarzeń, najkrótszy lead time

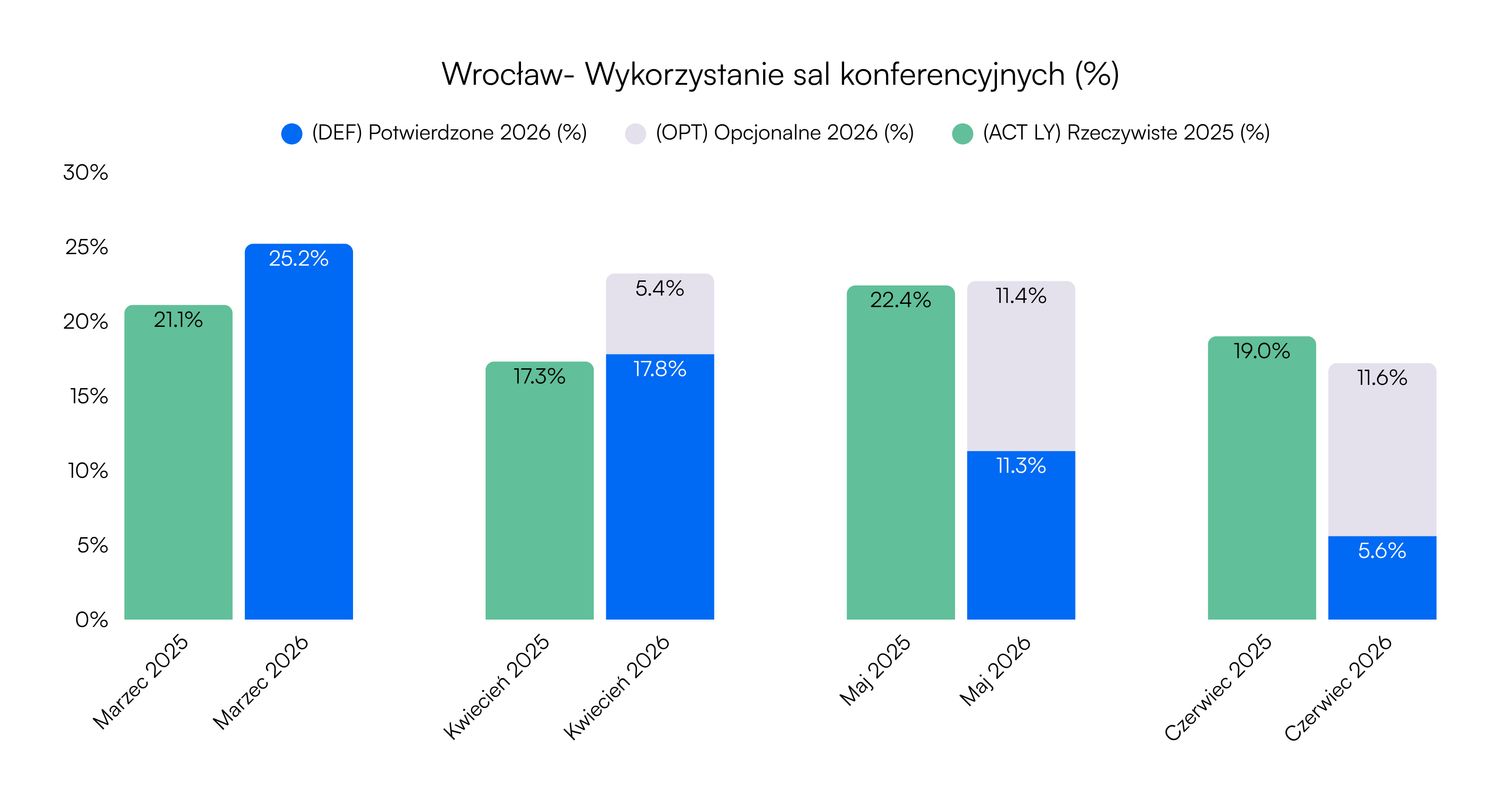

Najwyższy wzrost wskaźnika wykorzystania powierzchni konferencyjnej spośród analizowanych rynków w marcu 2026 dotyczył Wrocławia, wyniósł on 25,2 proc. i wzrósł o 19,2 proc. r/r, kontynuując silną dynamikę odbudowy zaobserwowaną w poprzednich miesiącach. Średnia liczba wydarzeń na obiekt zwiększyła się do 26 (+24,9 proc. r/r).

Średnia powierzchnia na wydarzenie wyniosła 176 mkw., co oznacza spadek o 5,6 proc. r/r, wzrost wolumenu przy nieznacznym spadku średniej powierzchni wskazuje na zwiększenie liczby mniejszych wydarzeń.

Lead time wyniósł 54 dni (+4,2 proc. r/r), co oznacza najkrótsze okno rezerwacyjne spośród badanych miast, lecz jednocześnie rosnące, co sygnalizuje stopniowe wydłużanie horyzontu planowania. Długość pobytu osiągnęła 1,7 dnia (+5 proc. r/r).

Na kwiecień 2026 roku potwierdzone rezerwacje (DEF) wynoszą 17,8 proc. wobec końcowego wyniku roku poprzedniego (ACT LY) o wartości 17,25 proc., a rezerwacje opcjonalne (OPT) dodają 5,4 proc. Wrocław jako jedyne miasto przekracza ACT LY już na poziomie samych potwierdzonych rezerwacji. Maj pokazuje 11,3 proc. DEF vs 22,42 proc. ACT LY, z OPT dodającym 11,4 proc. do pipeline’u, co daje łącznie 22,6 proc. minimalnie powyżej ubiegłorocznego wyniku. Pipeline na maj jest jednym z najlepiej zabezpieczonych w zestawieniu. Czerwiec prezentuje 5,6 proc. DEF vs 19 proc. ACT LY, z OPT na poziomie 11,6 proc., łącznie jest to 17,2 proc. poniżej ACT LY. Luka w czerwcu sygnalizuje konieczność intensywniejszej aktywności sprzedażowej w horyzoncie drugiego kwartału.

Trójmiasto – największy wskaźnik wykorzystania powierzchni, dominacja mniejszych formatów spotkań, spadek długości pobytu

Trójmiasto – największy wskaźnik wykorzystania powierzchni, dominacja mniejszych formatów spotkań, spadek długości pobytu

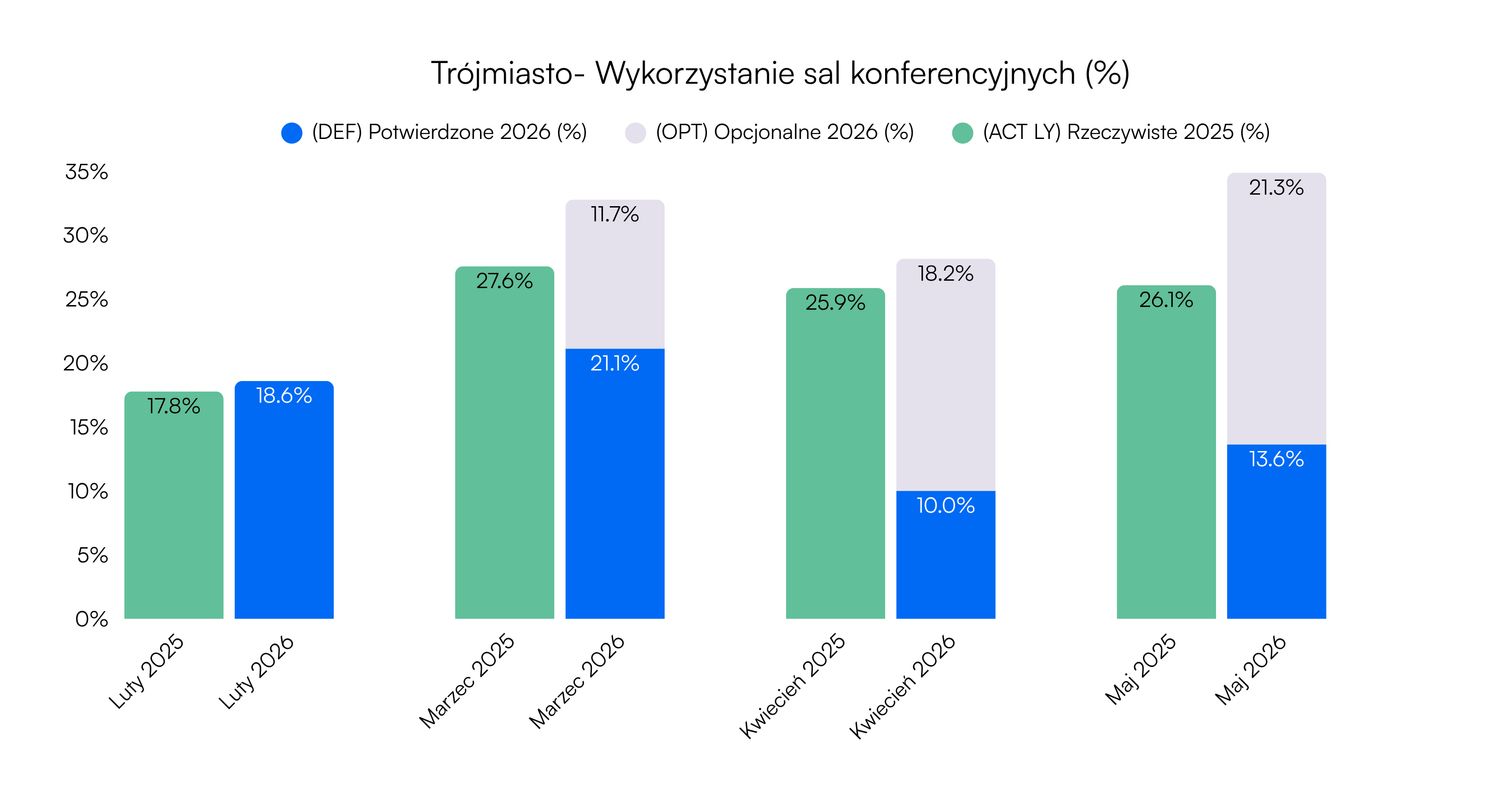

W Trójmieście wskaźnik wykorzystania powierzchni konferencyjnej w marcu 2026 roku wyniósł 28 proc. i wzrósł nieznacznie (o 1,8 proc. w stosunku do roku poprzedniego). Był to on najwyższy spośród czterech analizowanych rynków w ujęciu absolutnym, choć dynamika wzrostu była najniższa.

Średnia liczba wydarzeń na obiekt zwiększyła się do 15 (+21,6 proc. r/r), jest to silny wzrost wolumenu. Natomiast średnia powierzchnia na wydarzenie zmniejszyła się w stosunku do roku poprzedniego o 10,3 proc. i wyniosła 176 mkw. Wzrost liczby wydarzeń przy spadku średniej powierzchni wskazuje na fragmentację popytu i dominację mniejszych formatów spotkań.

Lead time wyniósł 59 dni, był stabilny, bez istotnej zmiany (−0,7 proc. r/r). Długość pobytu obniżyła się do 1,9 dnia (−7,3 proc. r/r). Jest to jedyny rynek z ujemną zmianą tego wskaźnika, co obniża jednostkową wartość wydarzeń.

Na kwiecień 2026 potwierdzone rezerwacje (DEF) wynoszą 20,9 proc. wobec końcowego wyniku roku poprzedniego (ACT LY) o wartości 25,87 proc., a rezerwacje opcjonalne (OPT) dodają 12,2 proc., co daje łączny pipeline wysokości 33,2 proc., który wyraźnie przekracza ACT LY, lecz skrajnie wysoki udział OPT generuje istotne ryzyko luki przychodowej w przypadku braku konwersji. Maj pokazuje 18,8 proc. DEF vs 26,09 proc. ACT LY, z OPT dodającym 23,3 proc. do pipeline’u – łącznie 42,1 proc., co daje znaczącą nadwyżkę pipeline’u, jednak ponad 55 proc. wartości portfela spoczywa w statusie opcjonalnym. Aktywne domykanie kontraktów jest absolutnym priorytetem. Czerwiec prezentuje 12,3 proc. DEF vs 38,19 proc. ACT LY, z OPT na poziomie 24,8 proc. – łącznie daje to 37,1 proc., poniżej ubiegłorocznego ACT LY. Trójmiasto notuje najwyższy poziom OPT spośród wszystkich analizowanych miast.

Marzec 2026: Porównanie miast

Seerio to platforma do analizy rynku dla profesjonalistów z branży spotkań, która umożliwia najnowocześniejszy account management, analizy porównawcze i prognozowanie.

Dzięki niezrównanej liczbie danych Seerio eliminuje domysły, sprawia, że decyzje komercyjne są trafniejsze, daje profesjonalistom przewagę konkurencyjną i pomaga im odnieść sukces w swojej pracy.

Zespół Seerio widzimy przyszłość europejskiego rynku spotkań jako taką, w której wszystkie decyzje komercyjne są oparte na danych agregowanych automatycznie, a analizy są prezentowane intuicyjnie i na czas, oferując wszystkim europejskim obiektom zdemokratyzowany dostęp do informacji rynkowych.

Seerio: rynek spotkań w marcu 2026