Według danych Seerio w kwietniu 2026 roku we wszystkich badanych miastach zwiększyła się liczba organizowanych wydarzeń na obiekt. Wzrost popytu na mniejsze wydarzenia dotyczył Krakowa, Wrocławia i Trójmiasta. W Warszawie i Wrocławiu odnotowano większe wykorzystanie powierzchni konferencyjnej, w Krakowie i Trójmieście – mniejsze. Długość pobytu wzrosła w Krakowie i Warszawie, spadła w Trójmieście, a we Wrocławiu pozostała bez zmian. Najdłuższy lead time dotyczył Warszawy – 82 dni, najkrótszy Wrocławia – 58 dni.

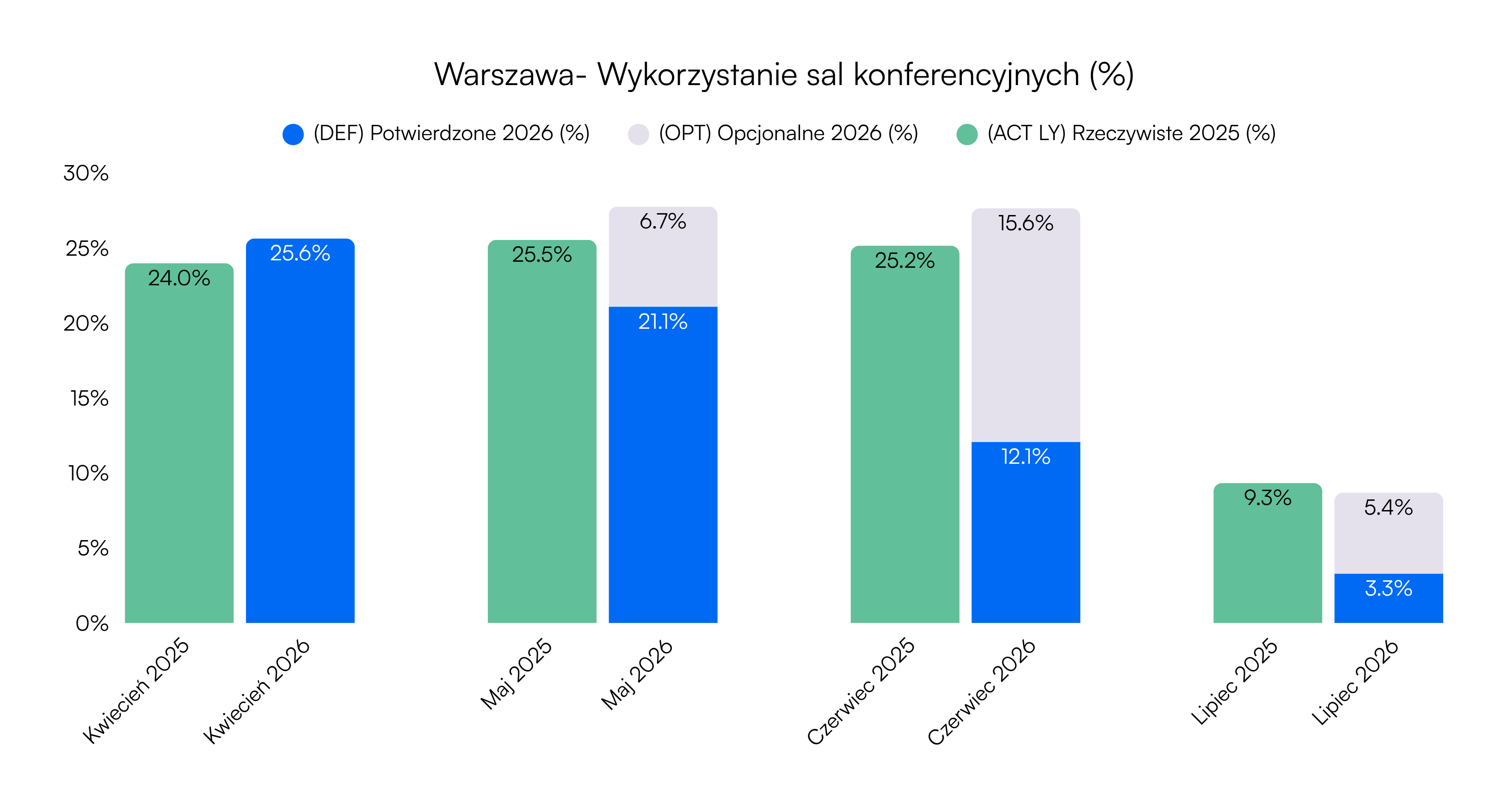

Warszawa: większe wykorzystanie powierzchni, więcej wydarzeń

Wskaźnik wykorzystania powierzchni konferencyjnej w Warszawie wyniósł w kwietniu 2026 roku 25,6 proc., co oznacza wzrost o 6,9 proc. w stosunku do roku poprzedniego i odwrócenie negatywnego trendu z marca 2026, kiedy to odnotowano spadek o 14,3 proc. r/r.

Zwiększyła się także do 29 (wzrost o 6,2 proc. r/r) średnia liczba wydarzeń na obiekt. Wzrost wolumenu eventów połączony z większym wykorzystaniem powierzchni oznacza ożywienie popytu w stolicy.

Średnia powierzchnia na wydarzenie – 257 mkw. praktycznie nie uległa zmianie, natomiast wydłużeniu do 82 dni uległ lead time, daje to najdłuższe okno rezerwacyjne wśród badanych miast. Długość pobytu wyniosła 1,8 dnia i nieznacznie wzrosła (3,6 procent r/r).

Potwierdzone rezerwacje (DEF) na maj 2026 wynoszą 21,1 proc., końcowy wynik roku poprzedniego (ACT LY) wyniósł 25,5 proc. Rezerwacje opcjonalne (OPT) dodają 6,7 proc., więc łączny pipeline wynosi 27,8 proc., co przekracza ACT LY, jednak dominacja potwierdzeń nad opcjami daje bezpieczeństwo realizacji.

DEF na czerwiec 2026 to 12,1 procent (25,2 procent ACT LY), rezerwacje opcjonalne (OPT) 15,6 procent dają łącznie 27,6 procent, czyli powyżej ubiegłorocznego wyniku. Wysoki udział OPT zwraca uwagę na konieczność aktywnego domykania kontraktów w maju. Lipiec to DEF o wartości 3,3 procent (versus 9,3 procent ACT LY), z OPT – 5,4 procent, co daje łącznie 8,7 procent. Wynik poniżej ACT LY wynika z faktu, że lipiec należy do najsłabszych miesięcy konferencyjnych w Polsce.

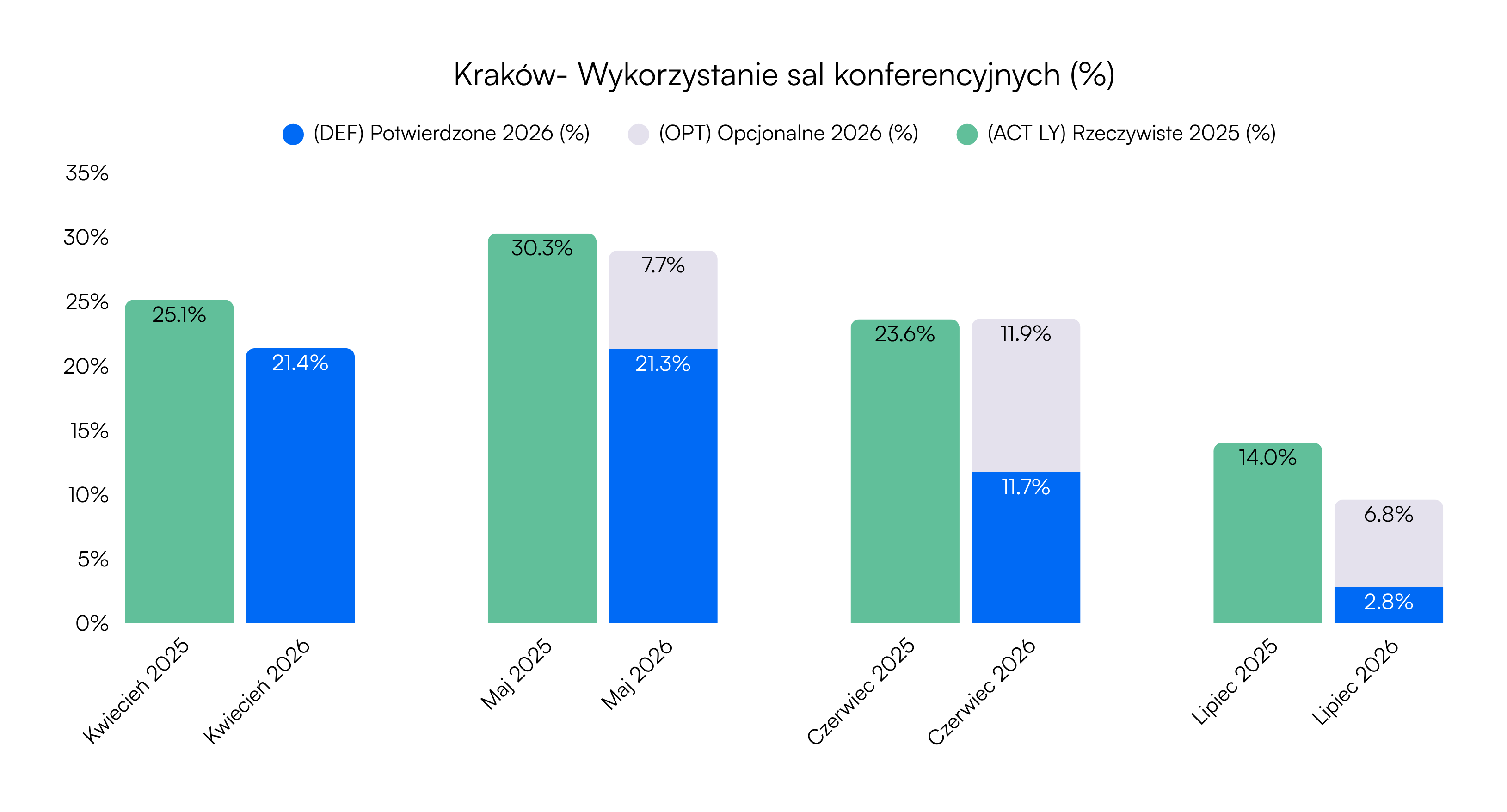

Kraków: więcej mniejszych eventów, większa powierzchnia na wydarzenie

W Krakowie odnotowano spadek o 15 proc. r/r wskaźnika wykorzystania powierzchni konferencyjnej, który w kwietniu 2026 wyniósł 21,4 proc. Wzrosła natomiast do 17 (o 7,8 proc. r/r) średnia liczba wydarzeń na obiekt. Więcej wydarzeń przy niższym wykorzystaniu wskazuje na wejście mniejszych formatów.

Wzrosła także do 379 mkw. (o 8,1 proc. r/r) średnia powierzchnia na wydarzenie, wzrost skali pojedynczych wydarzeń przy wzrośnie ich liczby oznacza pozytywny sygnał dotyczący jakości popytu. Lead time wyniósł 77 dni (wzrost o 2,4 r/r), a długość pobytu osiągnęła 2 dni (więcej o 10,3 proc. r/r).

Rezerwacje potwierdzone na maj 2026 (DEF) wynoszą 21,3 proc. wobec końcowego wyniku z roku 2025 (ACT LY) wynoszącego 30,3 proc., a rezerwacje opcjonalne (OPT) dodają 7,7 proc., co daje łączny pipeline o wartości 29 proc., zbliżający się do ACT LY. Czerwiec to 11,7 procent DEF przy rocznym ACT LY 23,6 proc. oraz OPT – 11,9 proc., co daje łącznie 23,6 procent.

Natomiast w lipcu DEF ma wartość 2,8 procent (ACT LY to 14 procent), a OPT – 6,8 proc., łącznie daje to 9,6 proc. Lipiec ACT LY w Krakowie to 14 proc., czyli najwyższy wynik wakacyjny spośród czterech miast.

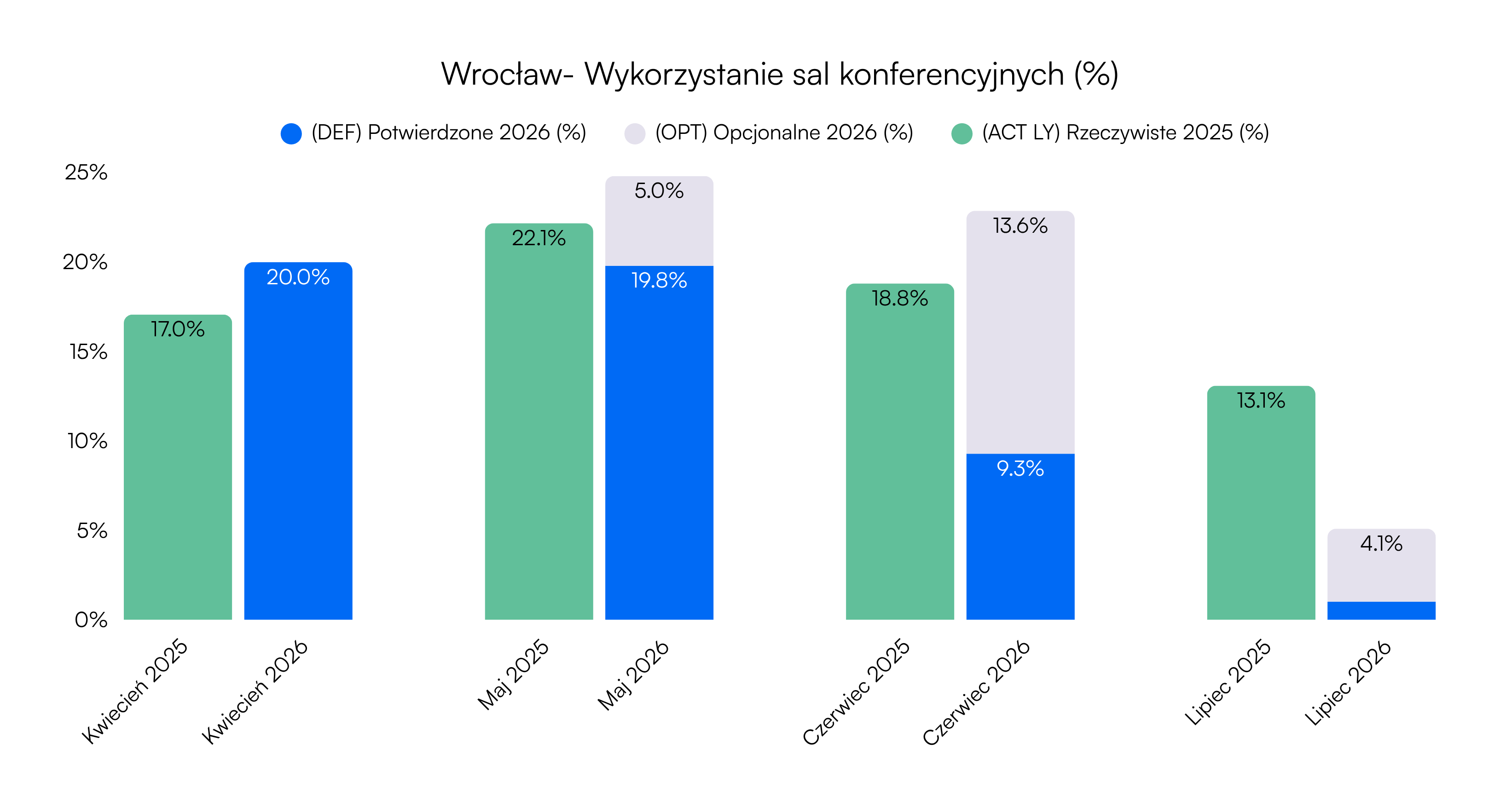

Wrocław: największy wzrost liczby wydarzeń na obiekt, najkrótszy lead time

Wrocław: największy wzrost liczby wydarzeń na obiekt, najkrótszy lead time

We Wrocławiu wskaźnik wykorzystania powierzchni konferencyjnej wzrósł do 20 proc. (o 17,2 procent r/r”), co oznacza kontynuację pozytywnej dynamiki odbudowy segmentu MICE. Średnia liczba wydarzeń na obiekt zwiększyła się do 23 (wzrost o 30,4 proc. r/r), jest to jeden z najsilniejszych wzrostów wolumenu spośród analizowanych rynków.

Średnia powierzchnia na wydarzenie w kwietniu 2026 wyniosła 254 mkw., jest to spadek o 6,7 proc. r/r, co wskazuje na zwiększenie popytu na mniejsze wydarzenia.

Lead time wyniósł 58 dni i wzrósł o 17,6 proc. r/r, stanowi to najkrótsze okno rezerwacyjne spośród badanych miast, które jednak dynamiczne rośnie. Długość pobytu – 1,6 dnia pozostała praktycznie bez zmian.

Potwierdzone rezerwacje na maj 2026 (DEF) wynoszą 19,8 proc. wobec końcowego wyniku rocznego (ACT LY) o wartości 22,1 proc. Rezerwacje OPT dodają 5 proc. Wrocław jako jedyne miasto osiąga DEF zbliżony do ACT LY, co oznacza bezpieczeństwo pileline’u.

Czerwiec to 9,3 DEF (18,8 proc. ACT LY), z OPT dodającym 13,6 proc. łącznie jest to 22,9 proc., czyli powyżej ubiegłorocznego wyniku. Lipiec to 1 proc. DEF (13,1 ACTLY) oraz OPT o wartości 4,1 proc.t, co daje łącznie 5,1 proc. Lipiec z ACT LY na poziomie 13,1 proc. pokazuje, że Wrocław w ubiegłym roku lepiej sobie radził z okresem wakacyjnym. Aktualny brak DEF i nisko OPT pokazują, że konieczne jest uruchomienie opcji last-minute.

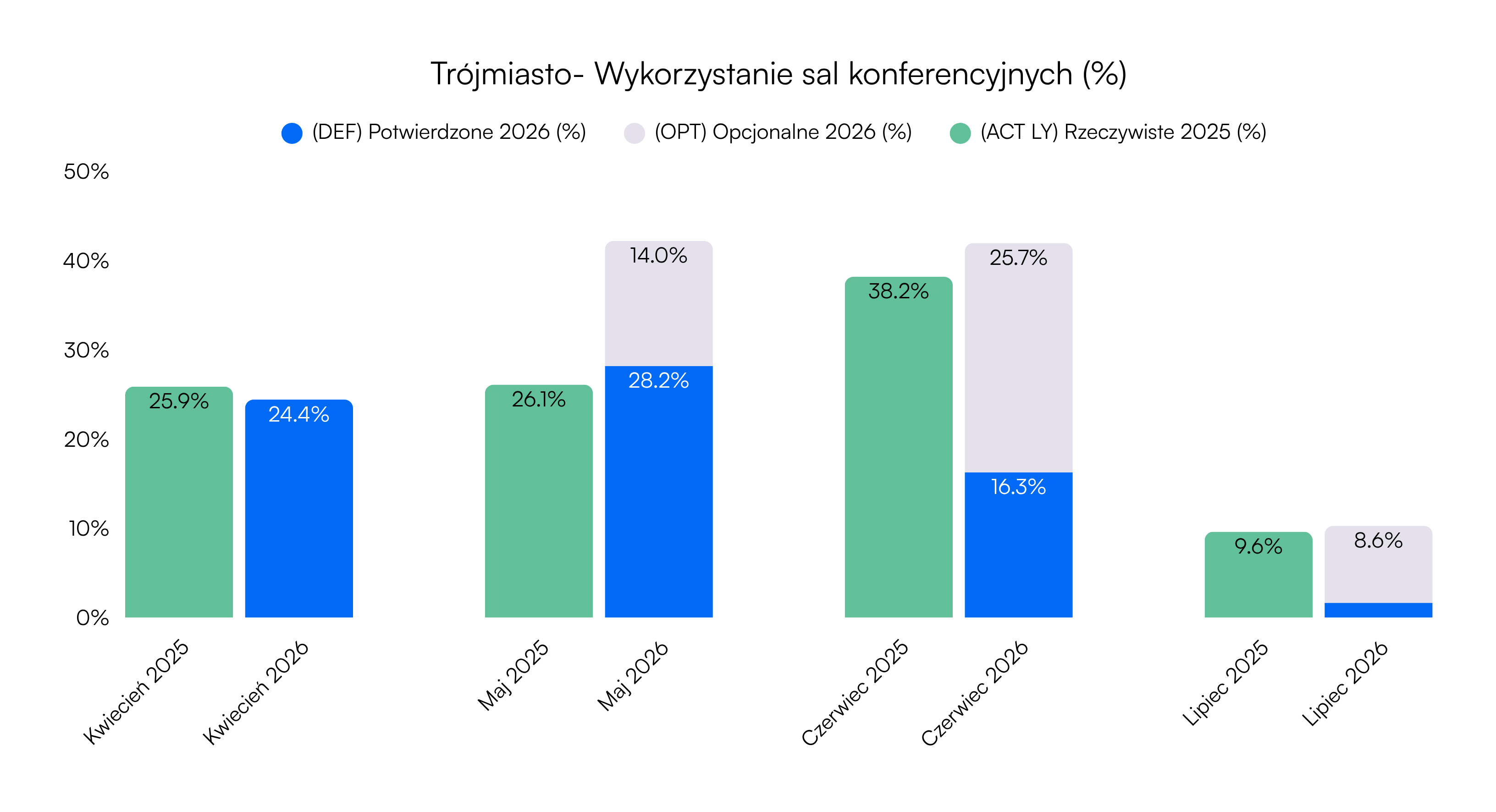

Trójmiasto: największy spadek długości pobytu i powierzchni na wydarzenie

Trójmiasto: największy spadek długości pobytu i powierzchni na wydarzenie

W Trójmieście zanotowano wysoki wskaźnik wykorzystania powierzchni konferencyjnej wynoszący 24,4 proc., ale jednocześnie jego spadek (5,6 proc. r/r) już trzeci miesiąc z rzędu. O 41,3 proc. wzrosła liczba wydarzeń na obiekt – do 14.

Średnia powierzchnia na wydarzenie to 154 mkw., co oznacza spadek o 25,5 proc. r/r, który przy rosnącej liczbie wydarzeń potwierdza dominację mniejszych formatów spotkań.

Lead time wyniósł 64 dni i był zbliżony do roku poprzedniego, długość pobytu obniżyła się do 1,9 dnia (o 15,7 proc. r/r), był to największy spadek tego wskaźnika spośród wszystkich miast.

Prognoza na maj 2026 mówi o potwierdzonych rezerwacjach (DEF) na poziomie 28,8 proc. wobec końcowego wyniku roku poprzedniego (ACT LY) wynoszącego 26,1 proc., rezerwacje OPT dodają 14 proc. Trójmiasto jako jedyne przekracza ACT LY już na poziomie samych DEF. Łączny pipeline o wartości 42,2 proc. podwyższa ubiegłoroczny wynik, jednak wysoki udział OPT powoduje ryzyko luki przychodowej.

Czerwiec 2026 to DEF o wartości 16,3 proc. (38,2 procent ACT LY), z OPT o wartości 25,7 proc., daje to łącznie 42 proc., czyli powyżej ACT LY, jednak ponad 61 proc. wartości portfela jest ciągle w statusie opcjonalnym.

Lipiec 2026 pokazuje DEF o wartości 1,7 procent (ACT LY – to 9,6 procent), razem z OPT na poziomie 8,6 procent daje to 10,3 procent. Lipiec z ACT LY na poziomie 9,6 procent to jeden z najniższych wyników wakacyjnych. Jednak nieco wyższy łączny pipeline od ACT LY daje szansę na obronę letniego wyniku.

Kwiecień 2026: Porównanie miast

Seerio to platforma do analizy rynku dla profesjonalistów z branży spotkań, która umożliwia najnowocześniejszy account management, analizy porównawcze i prognozowanie.

Dzięki niezrównanej liczbie danych Seerio eliminuje domysły, sprawia, że decyzje komercyjne są trafniejsze, daje profesjonalistom przewagę konkurencyjną i pomaga im odnieść sukces w swojej pracy.

Zespół Seerio widzimy przyszłość europejskiego rynku spotkań jako taką, w której wszystkie decyzje komercyjne są oparte na danych agregowanych automatycznie, a analizy są prezentowane intuicyjnie i na czas, oferując wszystkim europejskim obiektom zdemokratyzowany dostęp do informacji rynkowych.

Seerio: w kwietniu więcej wydarzeń, rośnie znaczenie mniejszych eventów