Rozpoczyna się okres w roku, który wiąże się z koniecznością przygotowania sprawozdań finansowych oraz złożenia w urzędzie skarbowym deklaracji PIT i CIT. To dobra okazja, żeby zastanowić się nad wysokością swoich podatków – jeśli nie robimy tego regularnie i z odpowiednim wyprzedzeniem.

Piszą mec. Maciej Dudziński, managing partner w kancelarii TAKS, oraz Agata Wieczorek, tax consultant w TAKS.

W gąszczu zawiłych przepisów podatkowych, poza rozwiązaniami wątpliwej jakości, istnieją również skuteczne sposoby na obniżenie opodatkowania, takie jak np. estoński CIT, ulga B+R, ulga IP Box czy też ulga na ekspansję – potocznie nazywana ulgą marketingową.

Ulga na ekspansję

Ulga marketingowa to rozwiązanie skierowane do firmom produkcyjnych, ponoszących wydatki na szeroko pojętą promocję swoich produktów. Co ważne, to propozycja dostępna nie tylko dla innowatorów, ale również dużo większego grona firm produkcyjnych.

Firmy tego rodzaju mają możliwość odliczenia od podatku podwójnej wartości kosztów związanych z promowaniem swoich produktów – raz przez ujęcie w kosztach i drugi raz poprzez dodatkowe odliczenie 100 proc. kosztów kwalifikowanych od podstawy opodatkowania. Przepisy regulujące ulgę wprowadzają roczny limit kwotowy dla tego rodzaju kosztów kwalifikowanych w wysokości 1 miliona złotych – co oznacza, że maksymalna korzyść płynąca z tego rozwiązania to 190 tys. zł rocznie.

Omawiane rozwiązanie jest też ciekawe z punktu widzenia m.in. agencji marketingowych, eventowych, organizatorów targów czy podmiotów z branży IT. Ich klienci – firmy produkcyjne – mogą bowiem zaliczyć do kosztów uzyskania przychodów podwójną wartość faktur wystawianych przez tego typu firmy usługowe.

Bez dwóch zdań, informacja o możliwości skorzystania z ulgi na ekspansję może być dodatkową zachętą do skorzystania z usług agencji czy organizatora targów.

Ekspansja nie tylko zagraniczna

W swoim zamyśle ulga marketingowa ma umożliwić dodatkowe odliczenie od podstawy opodatkowania wydatków mających na celu wejście na nowy rynek, a co za tym idzie, na zwiększenie przychodów ze sprzedaży produktów oferowanych przez przedsiębiorstwo. Co ważne, pierwotnie Ministerstwo Finansów, planowało ograniczyć tę ulgę jedynie do ekspansji na rynki zagraniczne, ostatecznie jednak skorzystanie z tego rozwiązania jest możliwe również w stosunku do wydatków mających na celu zwiększenie sprzedaży na rynku polskim.

Koszty, które odliczysz w ramach ulgi

Ulga na ekspansję to okazja na oszczędność podatkową – jak wskazaliśmy wyżej – w wysokości nawet 190 tysięcy złotych rocznie. Jednak, aby poprawnie ją rozliczyć, należy mieć na uwadze, jakie dokładnie koszty podlegają podwójnemu odliczeniu.

Koszty uczestnictwa w targach

Wśród nich znajdują się koszty związane z uczestnictwem w targach branżowych – zarówno krajowych, jak i zagranicznych. Będą to zatem koszty obejmujące wstęp na targi, organizację stoiska wystawowego, w tym wydatki na najem powierzchni wystawienniczej oraz projekt, budowę i aranżację stoiska wystawowego, a także zakup niezbędnego wyposażenia, takiego jak meble czy materiały promocyjne. W rozliczeniach związanych z ulgą na ekspansję przedsiębiorcy mogą uwzględnić również koszty obsługi logistycznej podczas targów, rozumiane jako transport materiałów na miejsce wydarzenia. Koszty uczestnictwa w targach to także wydatki na zakup biletów lotniczych, zakwaterowanie i wyżywienie delegowanych pracowników.

Koszty reklamy

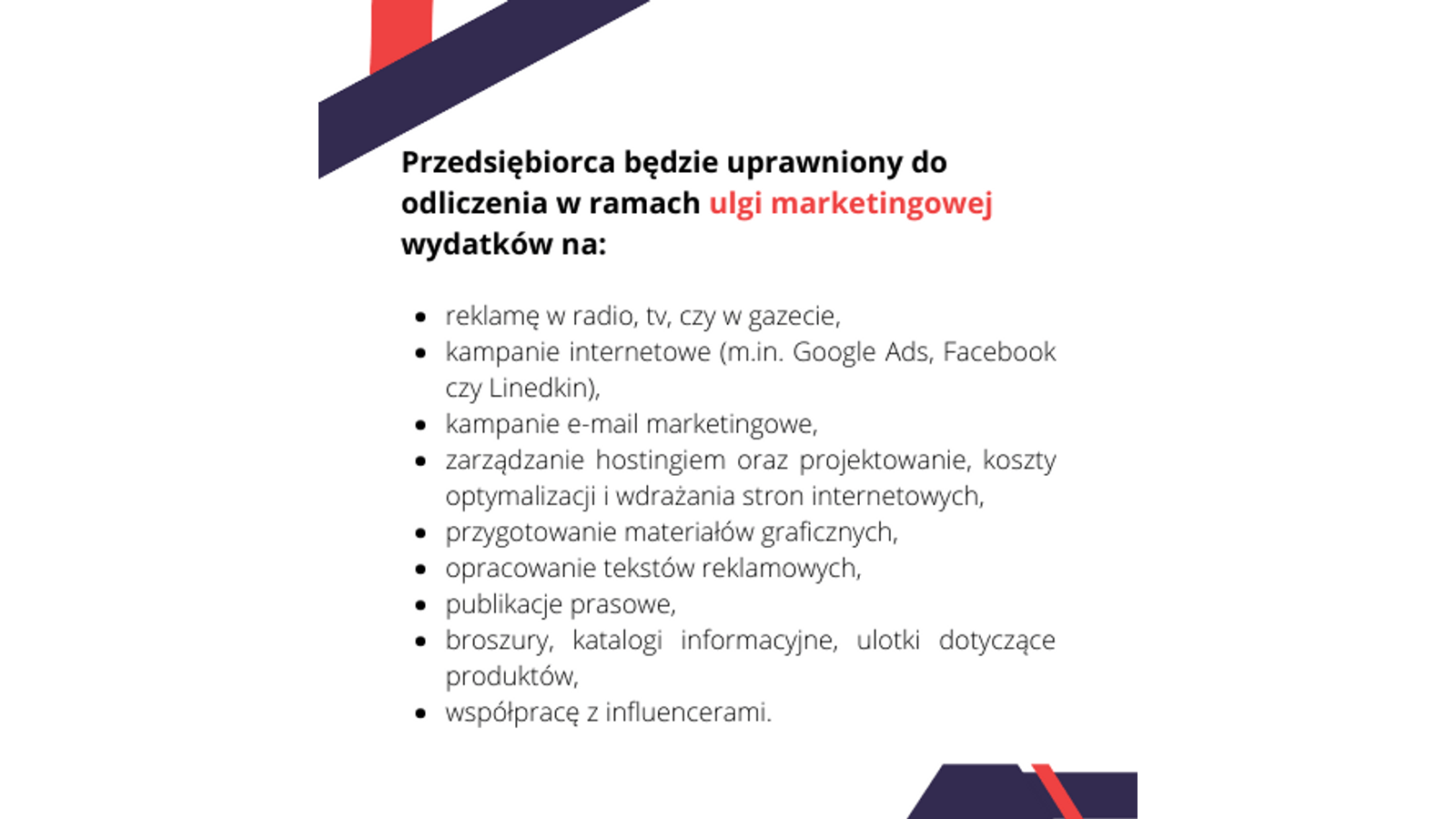

Ulga na ekspansję pozwala również na podwójne odliczenie kosztów związanych z działaniami marketingowymi, które pełnią kluczową rolę podczas zwiększania sprzedaży wytwarzanych produktów. Warto przy tym jednak pamiętać, że takie działania muszą odnosić się do konkretnego produktu lub produktów – nie mogą być reklamą samej firmy.

W ramach kosztów działań promocyjno-informacyjnych uwzględnia się zarówno wydatki związane z kampaniami realizowanymi online, jak i za pomocą tradycyjnych kanałów promocji. Przedsiębiorca będzie więc uprawniony do odliczenia w ramach ulgi wydatków na kampanie internetowe (m.in. Google Ads, Facebook czy Linedkin) oraz kampanie e-mail marketingowe. Warto pamiętać, że ta kategoria obejmuje również koszty zarządzania hostingiem oraz projektowania, optymalizacji i wdrażania stron internetowych.

Ponadto, przedsiębiorcy będą także uprawnieni do podwójnego rozliczenia wydatków na przygotowanie materiałów graficznych i tekstów reklamowych, publikacji prasowych, broszur, katalogów informacyjnych czy na przykład ulotek dotyczących produktów. Kosztami kwalifikowanymi będą również koszty współpracy z influencerami czy ambasadorami marki.

Dostosowanie produktu

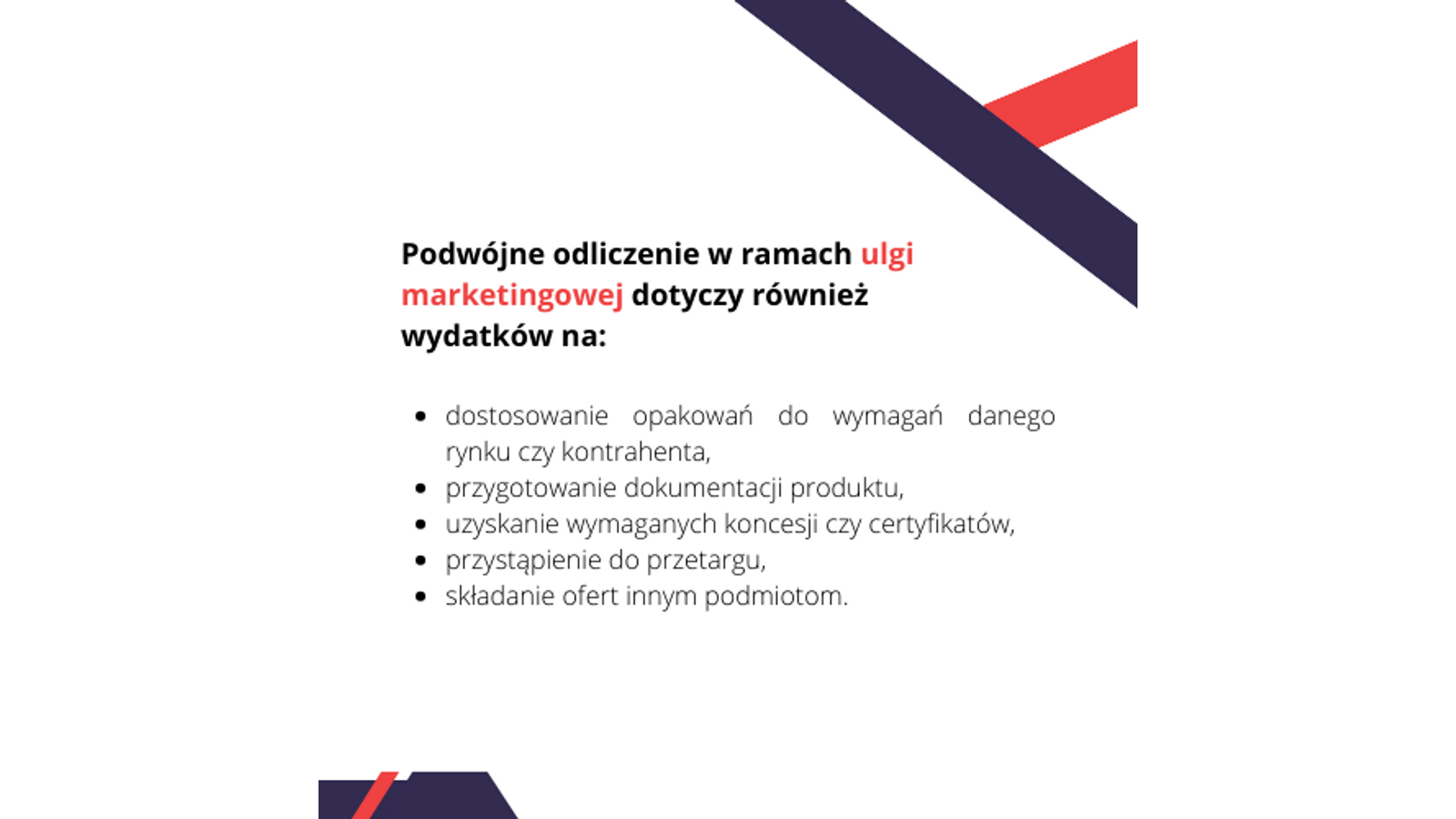

Ulga na ekspansję stwarza również możliwość podwójnego odliczenia kosztów dostosowania opakowań do wymagań danego rynku czy kontrahenta, przygotowania dokumentacji produktu, a także przystąpienia do przetargu czy składania ofert innym podmiotom.

Sam katalog kosztów kwalifikujących się do objęcia ulgą jest stale doprecyzowywany poprzez interpretacje indywidualne prawa podatkowego oraz objaśnienia Ministerstwa Finansów, jednak z treści samego przepisu wprowadzającego ulgę dość wyraźnie wynika, jakiego rodzaju koszty będzie można do niej zakwalifikować. Ciekawym rozwiązaniem jest też możliwość skorzystania z ulgi B+R przy pracach nad danym produktem, a następnie z ulgi na ekspansję już na etapie zdobywania rynku.

Autorzy: mec. Maciej Dudziński, managing partner w kancelarii TAKS, oraz Agata Wieczorek, tax consultant w TAKS.